Pensionering betekent keuzes maken

Met de daadwerkelijke pensionering lijken alle keuzes over de opbouw van het pensioen voorbij. Maar het tegendeel is waar. Is het verstandig eerst het eigen vermogen op te souperen? En wat gebeurt er met je pensioen als je parttime doorwerkt?

De opties voor wie met pensioen gaat

Pensioen In deze serie belicht Binnenlands Bestuur de momenten in een mensenleven die belangrijk zijn voor het pensioen. Aflevering 3: de pensionering (slot).

‘Ik ben niet van plan om eerder dan de AOW-datum met pensioen te gaan’, zegt Wim Blok (62), directeur publiekszaken, handhaving & veiligheid bij de gemeente Leiden. Hij gaat over vierenhalf jaar met pensioen. ‘Ik weet ongeveer hoeveel ik krijg en wat ik nodig heb. Ik denk dat het wel goed zal komen.’ ‘Het regelwerk is in mijn geval redelijk simpel, vermoed ik, omdat ik alleen een ABP-pensioen heb.’ Wie met pensioen gaat, maakt een finale beslissing over het inkomen. Na pensionering staat dat vast. Blok heeft nog even, maar het is een goed idee om tijdig te beginnen met de voorbereiding, want de mogelijkheden met betrekking tot het pensioen zijn in de afgelopen decennia sterk toegenomen.

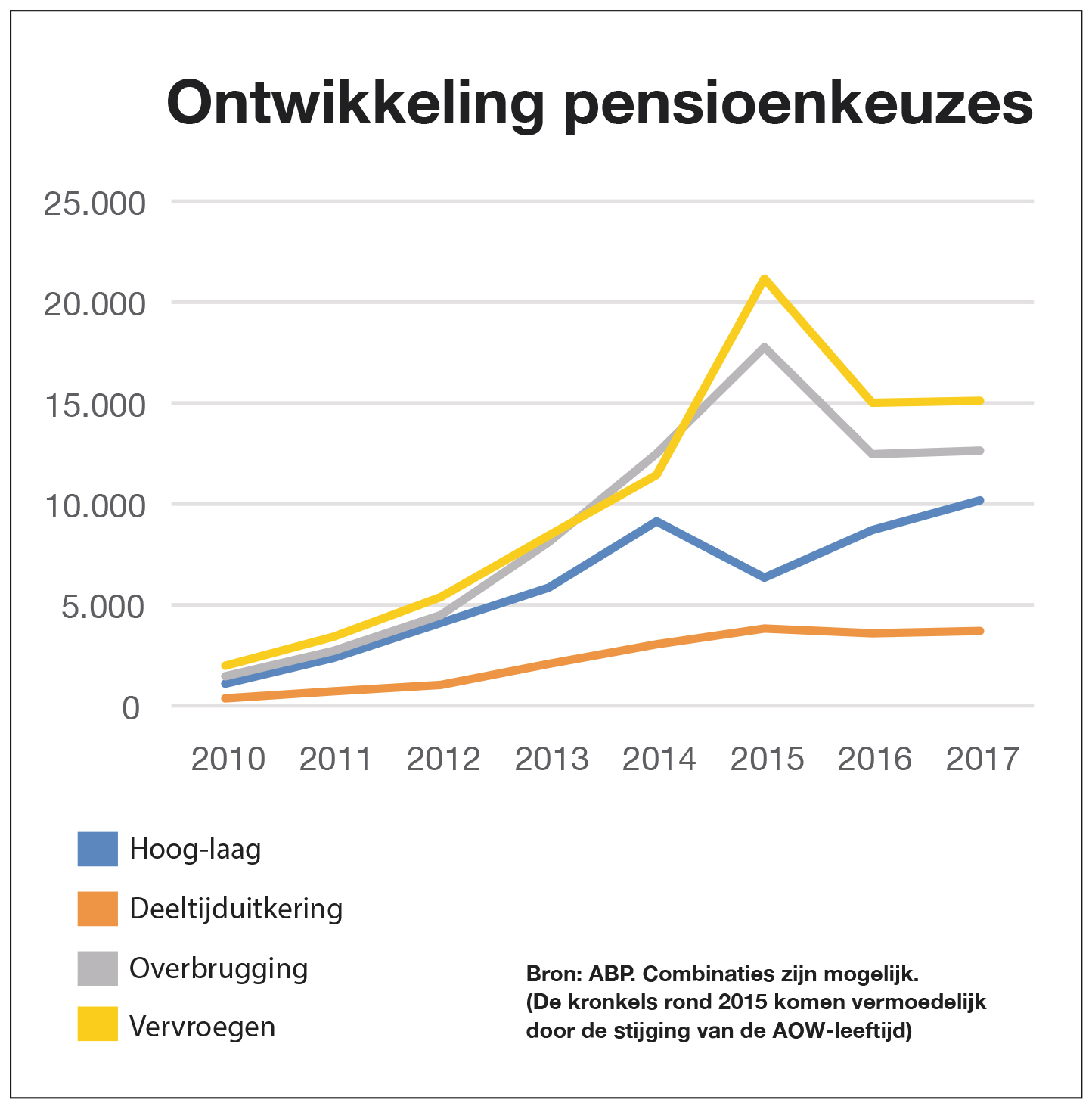

Uit cijfers van ambtenarenpensioenfonds ABP blijkt dat vrijwel alle opties – een hoog-laag uitkering, overbrugging, deeltijduitkering – sinds 2010 sterk zijn toegenomen. Het komt ten eerste omdat die opties er vroeger nog niet waren. Een goede tweede verklaring zou de digitale techniek kunnen zijn. ‘De precieze reden voor de toename weet ik niet’, zegt senior pensioenvoorlichter Roy Erkens van het ABP, ‘maar men heeft een stuk beter zicht op het pensioen nu alles digitaal is. Voorlichtingsgesprekken zijn niet zomaar gesprekken meer waarin iemand tegen je aan praat.’

Begin op tijd

Mensen zijn steeds beter ingelicht, merkt Henriëtte Raap-Scheele van Wijzer in geldzaken, dat onderdeel is van het ministerie van Financiën. Ook zij ziet de effecten van de nieuwe techniek. ‘Tijdens de afgelopen Pensioen3daagse in november merkten we dat de vragen steeds inhoudelijker werden. En de pensioencommunicatie wordt steeds persoonlijker. In plaats van dat dezelfde mail naar de hele populatie gaat, gaan mailtjes voor gescheiden mensen alleen naar gescheiden mensen. Pensioenfondsen en verzekeraars leveren steeds meer op maat.’

Haar algemene advies: begin op tijd met plannen. Wat zijn de kosten, welke inkomstenbronnen zijn er, kom ik tekort of houd ik over? Eigenlijk gewoon een huishoudboekje bijhouden en dan zo goed mogelijk inschatten hoe die kosten gaan veranderen. Een hoop informatie is te vinden op websites als Mijnpensioenoverzicht.nl en MijnABP.nl.

Blok, van de gemeente Leiden, kijkt soms op MijnABP. ‘Dat is wel zo handig bij het oriënteren. Dan kun je wat getallen invoeren en, als je eerder zou willen stoppen, zien hoeveel minder pensioen je krijgt.’ Hij krijgt ook, zoals elke ambtenaar, jaarlijks bericht van het fonds. ‘Er staat in hoeveel mijn vrouw en ik krijgen als ik tot mijn AOW-leeftijd doorwerk. Wij hebben samen één pensioen.’

Toch blijven sommige onderdelen voor de deelnemers onduidelijk. Er gaat bijvoorbeeld, weet Erkens, een hardnekkige fabel rond dat men een maand voor de AOWleeftijd zou moeten stoppen met werken om een hoger pensioen te krijgen. ‘Mensen die geboren zijn voor 1950 hadden tot 2015 te maken met die regeling’, zegt Erkens. ‘Maar nu werkt dat niet meer zo. Toch zijn er broers, zussen of collega’s van die deelnemers die denken dat dit nog steeds geldt.’

Veranderd

Het kenmerkt hoezeer de regelingen veranderd zijn. In Nederland is voor heel veel groepen iets in elkaar gezet, waardoor een kerstboom aan regelingen is ontstaan. Dat maakt het systeem ingewikkeld. Om het verhaal overzichtelijk te maken, noemt Erkens de belangrijkste keuzes. ‘Eigenlijk zijn het er vier. De eerste, en misschien wel de belangrijkste, is het kiezen van een datum.’ De pensioenleeftijd verschilt per fonds, maar bij het ABP kan men met pensioen vanaf de maand waarin iemand 60 wordt tot vijf jaar na de AOW-leeftijd. ‘Het is belangrijk een datum te kiezen om vervolgens te kijken wat er onder de streep uitkomt.’

Erkens ziet vaak dat mensen niet weten dat ze pensioen mogen opnemen zonder te stoppen met werken. En wie in aanloop naar het pensioen minder gaat werken, hoeft niet per se pensioen aan te vragen. ‘Het kan verstandig zijn om het opnemen van het pensioen los te zien van het stoppen met werken. Bijvoorbeeld met het oog op de intentieverklaring: wie eerder dan vijf jaar voor de eigen AOW-leeftijd, dus iedereen die nu 62 en drie maanden of jonger is, al pensioen wil opnemen, moet voor dat deel ook stoppen met werken en de intentie hebben om niet meer te gaan werken. Daar moet een intentieverklaring voor getekend worden en wie die niet nakomt, kan het aan de stok krijgen met de fiscus. Als je dus 62 bent, kan het lonen om drie maanden te wachten, want dan is de intentieverklaring ook niet meer nodig.’

Erkens benadrukt: ‘Wie voorwaardelijk pensioen wil ontvangen, moet het pensioen in laten gaan zodra hij of zij stopt met werken. Heel veel deelnemers die al langer bij het ABP zitten, hebben recht op voorwaardelijk pensioen, maar alleen als je tot de pensioendatum hebt gewerkt.’

Wie stopt met werken en het pensioen niet direct opneemt, is dat geld kwijt. Wie overstapt naar een andere werkgever die niet bij het ABP is aangesloten, ook. Deze regeling loopt tot januari 2023. Na die tijd, staat op de website van het ABP, ‘wordt uw voorwaardelijk pensioen onvoorwaardelijk’. De mensen die na 1 januari 2023 het pensioen niet direct opnemen of buiten het ABP stappen, zijn het voorwaardelijk pensioen dan niet meer kwijt.

Opname

‘De tweede keuze is: neem ik volledig op of een gedeelte?’ In 2010 waren er slechts 367 ABP-deelnemers die hier gebruik van maakten, 3,7 procent van de deelnemers die in dat jaar met pensioen gingen, maar in 2017 waren dat al 3.704 mensen, oftewel 10,9 procent. ‘De derde keuze betreft het nabestaandenpensioen oftewel het partnerpensioen.’ Vóór het pensioen wordt naast het ouderdomspensioen dit potje opgebouwd dat bij overlijden aan de achterblijvende wordt uitgekeerd. Wie geen partner heeft, kan dit bedrag gebruiken om het eigen pensioen te verhogen. ‘De andere kant op kan ook’, merkt Erkens op. ‘Mensen kunnen zelf iets minder opnemen om het bedrag bij overlijden te verhogen. Dat is bijvoorbeeld handig als de ander minder pensioen heeft opgebouwd.’

‘De vierde keuze is wel of geen hoog-laagconstructie.’ Wie vermoedt dat in de eerste jaren van het pensioen de uitgaven hoger zullen zijn dan in latere jaren, bijvoorbeeld omdat er flink gereisd moet worden of omdat er kinderen zijn die studeren, kan ervoor kiezen om eerste een relatief hoog bedrag uit te laten betalen.

‘Wij hebben nog geen plannen voor lange reizen, al is dat wel makkelijker om te doen als je met pensioen bent’, zegt Blok. ‘Misschien stappen we in de auto en trekken we door heel Europa, en gaan we van plaats tot plaats zonder plan.’ In 2010 kozen 1.093 ABP-deelnemers voor deze constructie, oftewel 11 procent van alle deelnemers die in dat jaar met pensioen gingen. In 2017 waren dat er 10.179, oftewel 30 procent.

Kantelpunt

Het kantelpunt, dus de verandering van hoog naar laag, mag uiterlijk op 78-jarige leeftijd komen. Hoe langer de periode hoog, hoe lager het maximum. Erkens heeft een tip voor die verdeling. ‘Het is slim om een natuurlijk moment te kiezen. Bijvoorbeeld wanneer de hypotheek vervalt, wanneer de partner met pensioen gaat of wanneer de kinderen klaar zijn met studeren.’

Het risico is dat het anders uitpakt. ‘De kinderen moeten dan natuurlijk niet langer over hun studie doen.’ De laag-hoogconstructie komt minder voor, maar is bijvoorbeeld handig als er nog lijfrentes in het spel zijn of als andere inkomsten doorlopen.

Soms kiezen mensen ervoor om het uitkeren uit te stellen, maar dat is niet altijd verstandig. ‘Veel mensen zien dat het uitgekeerde bedrag veel hoger wordt zodra ze het niet opnemen en maken dan eerst hun eigen vermogen op. Uitstel betekent meer pensioen op latere leeftijd, maar het gaat ten koste van de erfenis.’

Stel: iemand gaat op 66-jarige leeftijd met pensioen, heeft 10.000 euro per jaar nodig en betaalt het eerste jaar vanuit het eigen vermogen. Vervolgens geniet die persoon van drie jaar pensioen, maar overlijdt op 70-jarige leeftijd. In die drie jaar zal het pensioen hoger liggen dan 10.000 euro, bijvoorbeeld 11.000 euro, maar dat betekent dat er 7.000 euro minder pensioen is ontvangen en 10.000 eigen vermogen is opgegeten. En die 10.000 kan niet meer via een erfenis doorgegeven worden.

‘Je moet geen extreme keuzes maken’, vat Erkens samen. ‘Wanneer je met pensioen gaat, dan staat de keuze vast en daar is niets aan te wijzigen. Als de gezondheidssituatie verandert, kán het zijn dat je denkt: had ik dat maar anders gedaan. Aan het eind van de rit weet je pas of het de beste keuze is geweest.’

Blok heeft nog vierenhalf jaar om zich te oriënteren op zijn pensioen. ‘We hebben een mooi huisje in Polen, misschien dat we daar meer tijd gaan doorbrengen, maar we hebben ook twee kleinkinderen in Nederland. We moeten nog beslissen hoe we dat indelen, die beslissingen komen nog. Een heleboel plannen maken is leuk, maar je moet het ook een beetje laten gebeuren.’

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.