Verplicht en (on)bemind? Gemeenten en verplichte beleidsindicatoren

Verplicht en (on)bemind? Gemeenten en verplichte beleidsindicatoren

Met ingang van begrotingsjaar 2017 zijn gemeenten verplicht een set uniforme beleidsindicatoren in hun verantwoordingsstukken op te nemen. Het doel hiervan was om te komen tot meer transparantie, stuurbaarheid en vergelijkbaarheid. Dit artikel gaat na hoe gemeenten in de praktijk met de beleidsindicatoren omgaan en welke lessen hieruit zijn te trekken.

Dat gemeenten tegenwoordig een set verplichte beleidsindicatoren moeten opnemen in hun begroting en jaarverslag, is één van de maatregelen die is genomen op basis van het rapport ‘Vernieuwing van de begroting en verantwoording van gemeenten’ van de zogeheten commissie Depla, een gremium dat was ingesteld door de Vereniging van Nederlandse Gemeenten. In dit in 2014 uitgebrachte rapport werden adviezen uitgebracht over mogelijke vernieuwingen van de verslaggevingsrichtlijnen voor gemeenten en provincies.

Inmiddels zijn zes verantwoordingsdocumenten tot stand gekomen (begrotingen 2017, 2018, 2019 en 2020; jaarrekening 2017 en 2018) waarin deze verplichte indicatoren moesten worden opgenomen. Hiermee is sprake van de nodige ervaringen en kan worden gekeken naar de wijze waarop gemeenten in de praktijk met de richtlijnen omgaan. In dit artikel gaan wij op basis van analyses van begrotingen over de jaren 2018 en 2019 na welke beelden hieruit naar voren komen over dit gebruik. Daarnaast gaan we in op de vraag hoe nuttig gemeenten de verplichte indicatoren lijken te ervaren. Hierbij betrekken we tevens de gesignaleerde leerpunten uit een tweetal seminars over dit thema, waarbij de auteurs van dit artikel betrokken waren.

Wettelijke vereisten

Zoals gesteld dienen gemeenten sinds de begroting 2017 een set uniforme beleidsindicatoren op te nemen. Hierbij ging het aanvankelijk om 39 indicatoren, maar dit aantal is in de loop der tijd teruggebracht tot 37. In de praktijk worden echter niet altijd alle verplichte indicatoren door gemeenten gepubliceerd. De Open State Foundation analyseerde de begrotingen 2018 van alle Nederlandse gemeenten en constateerde dat 20% van de indicatoren in deze stukken ontbrak (Kunzler, 2018). Zich hierbij richtend op de begrotingen 2019 komen Budding et al. (2019) tot vergelijkbare bevindingen. Zij constateren dat bij bijna de helft (46,7%) van de gemeenten één of meerdere verplichte beleidsindicatoren ontbreken.

| Bij bijna de helft (46,7%) van de gemeenten ontbreken één of meerdere verplichte beleidsindicatoren |

Nut

Indien gemeenten belang hechten aan de verplichte indicatoren, zou verwacht mogen worden dat:

- Indicatoren een plek krijgen in de hoofdtekst van de begroting;

- De indicatoren voorzien worden van een duidelijke normstelling of explicitering van streefwaardes;

- In de beschrijving van het beleid een duidelijk link wordt gelegd met de gepresenteerde indicatoren.

Op basis van een analyse van begrotingen 2018 van meer dan 100 gemeenten constateren Budding en Ormel (2018) echter dat iets meer dan één op de vijf gemeenten (21,8%) ervoor kiest om de beleidsindicatoren slechts in een bijlage op te nemen. Eén op de drie gemeenten (34,2%) voorziet de opgenomen indicatoren (in enige mate) van streefwaardes, en een enkeling gebruikt visualisaties en ontwikkelingen in de tijd. Ten slotte nemen zij waar dat slechts één op de zeven gemeenten (14,2%) in de hoofdtekst regelmatig verwijst naar de indicatoren.

Aard van de indicatoren

Een ander element dat wij relevant achten voor het nut van de indicatoren is de vraag of zij voldoende de verschillende taakvelden van gemeenten dekken. Budding et al. (2019) gingen na of het aantal indicatoren per gemeentelijk taakveld correspondeert met het financiële belang daarvan. Hierbij constateren zij dat de verplichte indicatoren disproportioneel betrekking hebben op de taakvelden Veiligheid, Economie, Onderwijs en Volkshuisvesting, ruimtelijke ordening en stedelijke vernieuwing. Aan de andere kant wordt er aan de taakvelden Bestuur en ondersteuning, Sport, cultuur en recreatie, Sociaal domein en Volksgezondheid en milieu minder aandacht besteed in de vorm van indicatoren dan op grond van het financieel belang daarvan verwacht zou mogen worden. Verder nemen zij waar dat geen van de verplichte beleidsindicatoren betrekking heeft op de outcome, de maatschappelijke waarde, maar meestal het karakter heeft van een output indicator, dat wil zeggen het aantal te behalen of gerealiseerde producten of diensten uitdrukt.

| Geen van de verplichte beleidsindicatoren heeft betrekking het maatschappelijke effect of de outcome |

Eigen indicatoren

Dat gemeenten verplicht zijn tot het opnemen van een set uniforme beleidsindicatoren, betekent niet dat ze geen eigen indicatoren meer zouden mogen publiceren. Uit de analyse van begrotingen 2019 komt echter een opvallend beeld naar voren: maar liefst 40,2% van de gemeenten neemt naast de verplichte beleidsindicatoren geen zelf ontwikkelde indicatoren (meer) op. Hoe deze bevinding geduid moet worden is daarbij wel de vraag. Vinden gemeenten het al genoeg moeite om alleen al de verplichte indicatoren op te nemen? Of vinden ze deze verplichte indicatoren al voldoende informatie verschaffen en zijn eigen indicatoren niet meer nodig? Of zien ze het nut sowieso niet in van het gebruik van indicatoren, en volstaan ze dan maar met wat wettelijk verplicht is?

Overige indrukken

Op basis van diverse gesprekken en bijeenkomsten komen er naast bovenstaande constateringen nog een aantal andere signalen over de verplichte beleidsindicatoren naar voren. Zo horen we regelmatig klachten over de actualiteit van de gepresenteerde waardes van de indicatoren. Deze zouden teveel achterlopen, waardoor men het gevoel heeft met zinloze indicatoren te werken.

Anderzijds valt ook waar te nemen dat de relatief geringe administratieve last als een groot voordeel wordt ervaren. Het gaat hierbij immers om een beschikbare set indicatoren die gebaseerd is op gegevens die al door anderen worden verzameld. Hiermee vergeleken zijn de kosten van zelf te definiëren en te meten indicatoren vele malen hoger. Overigens vindt men het over het algemeen niet eenvoudig om zelf te komen tot een goede en werkbare set sturingsvariabelen die het beleid echt ondersteunen.

Hoe nu verder?

Nu we inmiddels een aantal jaren ervaring hebben met het opnemen van de verplichte uniforme beleidsindicatoren, zijn wij van mening dat het goed zou zijn om een moment van herbezinning te nemen. Wat willen we met dit dossier?

Ons inziens zijn er drie opties:

- De eerste optie is doorgaan op de huidige weg en niets veranderen. Er komen al genoeg uitdagingen op gemeenten (en de commissie BBV) af, zoals het rechtmatigheidsdossier, die een hogere prioriteit vragen.

- De tweede optie is het afschaffen van de verplichte beleidsindicatoren. Op basis van het bovenstaande komt het beeld naar voren dat gemeenten de indicatoren niet altijd even belangrijk vinden, en waarom zou je dan zo’n verplichting handhaven?

- De derde optie is het aanpassen van de regelgeving.

De eerste twee opties spreken voor zich. Op de derde optie, aanpassing van de regelgeving, gaan wij verder in hieronder.

| Waarom zou je zo’n verplichting handhaven? |

Aspecten die heroverweging verdienen

Bij aanpassing zien wij een aantal aspecten die een heroverweging verdienen. Een eerste aspect betreft de vraag of het verplichte karakter wel helemaal vastgehouden moet worden. In plaats van het stringent voorschrijven, kan ook aan een “comply-or-explain-karakter” worden gedacht. In principe is het verplicht, maar je mag er gemotiveerd van afwijken. Wellicht is het zelfs raadzaam om in plaats van een verplichte set, te gaan werken met een best practice set. Het gaat dan vooral om het aanrijken van een set waar gemeenten naar eigen inzicht gebruik van kunnen maken. In het laatste geval wordt gemeenten ruimte geboden om autonoom te beslissen welke indicatoren het beleid ondersteunen en als zinvol worden beschouwd. Het verdient wel aanbeveling de best-practice set nader te bezien.

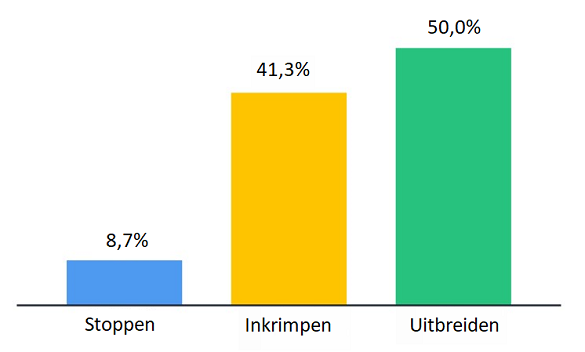

Een tweede aspect is het inkrimpen of juist uitbreiden van de huidige set. Nu uit bovenstaande naar voren komt dat niet alle taakvelden van gemeenten adequaat worden gedekt, is dat dan aanleiding om de set uit te breiden met indicatoren op die taakvelden die nu beperkt gedekt worden? Of zijn er juist mogelijkheden om bepaalde indicatoren te schrappen, omdat deze toch weinig zeggend zijn en/of niet gebruikt worden? Uit een peiling tijdens een onlangs gehouden seminar kwam naar voren dat de daar aanwezige (grotendeels bij gemeenten werkzame) personen in beide opties veel zagen (zie figuur 1). Deze opties hoeven ook niet per definitie tegenstrijdig te zijn. Wat niet nuttig is kan afgeschaft worden en wat ontbreekt aangevuld. Opvallend was overigens dat een groep van slechts 8,7% vond dat beter gestopt kon worden met het werken met een set verplichte indicatoren, dus die groep lijkt een minderheid te vormen. Deelnemers gaven aan dat uitbreiding met echte sturingsvariabelen met name gewenst is in het sociaal domein, dit niet alleen gezien de financiële omvang maar juist ook vanwege het zoeken naar de bedoeling (outcome) op dit het gebied.

Conclusie

Hoewel de nodige kritische kanttekeningen geplaatst kunnen worden bij zowel de uniforme beleidsindicatoren zelf als het gebruik daarvan door gemeenten, lijkt het afschaffen daarvan niet voor de hand te liggen. Wel is het tijd voor een herbezinning over welke indicatoren wel, en welke niet relevant worden gevonden en of de huidige set voldoende dekkend is. Hierbij geven we ter overweging om ook te komen tot een set aan additionele best practice indicatoren, vooral op het vlak van het sociaal domein. Wij adviseren om gemeenten, al dan niet in samenwerking met elkaar en met andere partijen (zoals de commissie BBV en de VNG), hier verder werk van te maken.

BUDDING, G.T., ORMEL, G.W., EN M. SCHOUTE (2019). GROTE VARIATIE IN HET GEBRUIK VAN PRESTATIE-INDICATOREN BIJ GEMEENTEN, MAANDBLAD VOOR ACCOUNTANCY EN BEDRIJFSECONOMIE 93(11/12): 423-432.

BUDDING, G.T. EN G.W. ORMEL (2018). BETERE VERGELIJKBAARHEID EN MEER TRANSPARANTIE VERSLAGGEVING GEMEENTEN, MAANDBLAD VOOR ACCOUNTANCY EN BEDRIJFSECONOMIE 92(11/12): 391-400.

KUNZLER, T. (2018). BELEIDSINDICATOREN BBV GEMEENTEN – BEGROTING 2018. GERAADPLEEGD OP 8 FEBRUARI 2020, HTTPS://DATA.OPENSTATE.EU/DATASET/BELEIDSINDICATOREN-BBV-GEMEENTEN-BEGROTING-2018

DR. G.T. (TJERK) BUDDING IS OPLEIDINGSDIRECTEUR VAN DE PUBLIC CONTROLLERSOPLEIDINGEN VAN HET ZIJLSTRA CENTER FOR PUBLIC CONTROL, GOVERNANCE AND LEADERSHIP, ONDERDEEL VAN DE VRIJE UNIVERSITEIT AMSTERDAM. DE HEER H.H. (HILKO) DE BOER QC IS EIGENAAR VAN FINOLIA, WERKZAAM ALS INTERIM ADVISEUR BINNEN GEMEENTEN EN GASTDOCENT BIJ HET ZIJLSTRA CENTER. DRS. G.W. (ERWIN) ORMEL IS WERKZAAM ALS SENIOR-ADVISEUR BIJ BMC-IMPLEMENTATIE.

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.