Leesbaar, maar erg dik

Wie dacht dat de jaarverslagen van gemeenten niet om doorheen te komen zijn, moet maar eens in de jaarverslagen van andere non-profitorganisaties gaan neuzen. Dan blijkt namelijk dat het nog veel erger kan. Objectief gezien zijn – vergeleken met de jaarverslagen van ziekenhuizen, onderwijsinstellingen en goede doelen – de gemeentelijke jaarverslagen de best leesbare. Zegt Tjerk Budding, hoofd-docent accounting aan de Vrije Universiteit in Amsterdam.

Gemeenten verantwoorden zich in hun – alsmaar uitdijende – jaarverslagen steeds beter over financiële risico’s. Ze blijken stukken transparanter dan andere non-profitorganisaties. Maar mislukkingen worden nog zelden toegelicht.

Wie dacht dat de jaarverslagen van gemeenten niet om doorheen te komen zijn, moet maar eens in de jaarverslagen van andere non-profitorganisaties gaan neuzen. Dan blijkt namelijk dat het nog veel erger kan. Objectief gezien zijn – vergeleken met de jaarverslagen van ziekenhuizen, onderwijsinstellingen en goede doelen – de gemeentelijke jaarverslagen de best leesbare. Zegt Tjerk Budding, hoofd-docent accounting aan de Vrije Universiteit in Amsterdam.

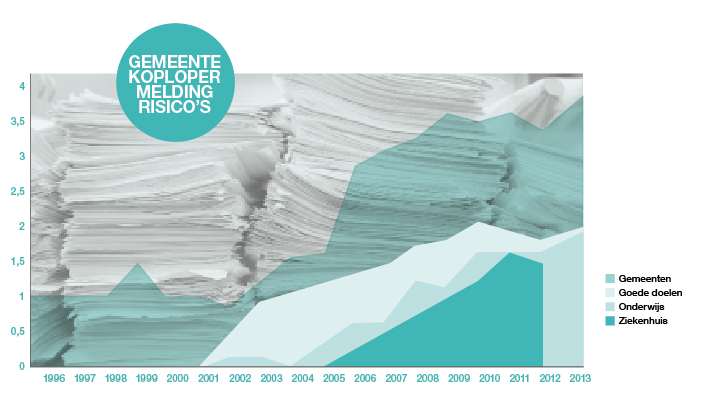

Samen met vier studenten worstelde hij zich de afgelopen maanden door ruim vijfhonderd jaarverslagen heen, een periode bestrijkend van 1994 tot en met 2013. Budding en zijn team deden dat om in beeld te krijgen wat de trends in verslaglegging zijn in de publieke en non-profit sector in die twintig jaar en met name ook hoe transparant ze zijn. Wat dat laatste betreft keken ze onder meer naar de aandacht voor risicomanagement in de verslaglegging door gemeenten. Met andere woorden: of en hoe er over de eventuele risico’s die gemeenten boven het hoofd hangen, wordt gerapporteerd.

‘Sinds 2004 is dat wettelijk voorgeschreven door de verplichte paragraaf weerstandsvermogen’, legt Budding uit. In die paragraaf geef je als gemeente weer welke financiële risico’s je loopt en welke buffers je daartegenover hebt staan. Dat moet dus worden opgenomen in zowel de begroting als het jaarverslag.

‘Uit ons onderzoek bleek dat sommige gemeenten daarop al vooruitliepen en ruim voor het van kracht worden van die wettelijke verplichting de risico’s meldden in hun jaarverslag. Dat wil zeggen dat er ook zonder wettelijke verplichting al wordt bewogen. Maar wat je vooral ziet is na-ijlgedrag. In de jaren direct na de invoering van de verplichting gaat het rapporteren van de risico’s niet in een rechte lijn naar boven. Om het goed in te voeren is blijkbaar meer tijd nodig. Pas vanaf 2009 zit het op een behoorlijk niveau’, zegt hij.

Oppassen

Budding bedoelt ermee dat gemeenten sindsdien niet alleen de belangrijkste risico’s opsommen die de organisatie loopt en die kwantificeren, maar vaak tegelijk ook de maatregelen aangeven die ze treffen om de risico’s te beheersen. ‘Helemaal top is het nog niet,’ aldus Budding. ‘Maar vergeleken met andere non-profit organisaties doen gemeenten het op het vlak van risk-reporting nog helemaal zo slecht niet. Ziekenhuizen, onderwijsinstellingen en goede doelenorganisaties blijven er ver bij achter.’

Beter doen gemeenten het eveneens waar het gaat om het werken met prestatie-indicatoren. ‘Maar’, zo nuanceert Budding die prestatie, ‘dat zegt op voorhand nog niets over de kwaliteit ervan.’ De gemeente Deventer, winnaar van de Kordes Award voor het beste jaarverslag in de publieke sector, doet het heel aardig en transparant door met de kleuren groen en rood te werken en daarmee aan te geven wat wel en niet is gehaald. ‘Maar er zou meer aan kunnen worden gedaan, door bijvoorbeeld ook het bijbehorende verhaal te vertellen: waarom een bepaalde ontwikkeling is achtergebleven bij de streefwaarden of waarom iets al dan niet is gerealiseerd. Ik snap wel, dat is spannend in een politieke omgeving. Vanwege de altijd aanwezige druk is het enorm oppassen. Voor je het weet krijg je als verantwoordelijk bestuurder de mislukking om de oren’, zegt hij.

Gemeenten, maar ook andere organisaties in de publieke sector, zouden hun licht eens kunnen opsteken bij hun collega’s in Nieuw-Zeeland. Die durven zich volgens Budding wel kwetsbaar op te stellen. ‘Daar zegt de burgemeester of de algemeen directeur in het begin van het jaarverslag ronduit wat is geslaagd en wat niet. Is de belasting gestegen? Dan wordt dat zonder omhaal gewoon gemeld. Gemeenten zouden hun jaarverslagen kunnen laten beginnen met de ontwikkelingen op ozb-gebied, of met de winst of het verlies dat er is gemaakt: vertrekkend vanuit de vragen die burgers zouden kunnen hebben. Groot voordeel is dat het raadslid er meteen ook mee op het goede been wordt gezet.’

Mislukkingen

In eigen land gebeurt dat kwetsbaar opstellen in de jaarverslagen nog maar mondjesmaat. De gemeenten Dordrecht en Haarlem zijn volgens de onderzoekers positieve uitzonderingen. De goede doelen springen er op dit punt het beste uit, met het KWF voorop. ‘Die organisatie laat heel overzichtelijk zien wat er van elke opgehaalde euro aan de befaamde strijkstok blijft hangen, dat wil zeggen geld dat niet naar het doel gaat. Dat blijkt 15 cent te zijn. Daar is het KWF heel duidelijk in. Ik weet zeker dat het in een behoefte voorziet.’

Vergeleken met 15 jaar geleden zijn ook gemeenten zich overigens wel iets transparanter gaan opstellen. Naast successen worden soms ook mislukkingen benoemd. Maar zelden nog worden die toegelicht. Tot 2000 stonden gemeenten op dat vlak onderaan, maar ze hebben inmiddels de sectoren onderwijs en ziekenhuizen ingehaald. ‘Maar echt hard gaat het niet vooruit’, sombert Budding.

‘Het kan veel transparanter, door bijvoorbeeld de kostendekkendheid van producten en diensten weer te geven en je prestaties te vergelijken met andere gemeenten of organisaties binnen de sector. Kijk, dan pas dan heeft een jaarverslag echt meerwaarde. Ja, ik ken het excuus: de politieke druk. Maar het is en blijft wel belastinggeld waarover je verantwoording aflegt.’

Elk jaar meer tekst

De gemeentelijke jaarverslagen zijn het dikst van allemaal. Waar een gemiddeld jaarverslag zo’n 20.000 woorden telt, is dat van een gemeente al gauw 90.000 woorden. In de loop der jaren zijn ze eigenlijk alleen maar dikker geworden. In 2001 schommelde het gemiddelde nog rond de 20.000 woorden. Amersfoort heeft volgens Budding geprobeerd het aantal woorden terug te dringen. ‘Ze zaten op 250 pagina’s en veel fractievoorzitters vonden dat te dik en ontoegankelijk. In 2010 werd de omvang van het papieren verslag teruggebracht tot 45 pagina’s. De rest kon digitaal worden bekeken. Het bleek een eenmalige actie. Het jaar erop zijn ze weer teruggegaan naar normaal.’

Qua leesbaarheid van jaarverslagen scoren gemeenten stukken beter dan onderwijsinstellingen, ziekenhuizen en goede doelen. De mate van leesbaarheid wordt onder andere gemeten met de zogeheten Flesch-Doumaformule, een tool waarmee je de zinslengte en het gemiddelde aantal lettergrepen berekent. Als verklaring voor de relatief goede score geeft Tjerk Budding het argument dat de gemeentelijke jaarverslagen zijn geschreven voor raadsleden, die uit de bevolking zijn geselecteerd. ‘Dat is toch een andere doelgroep dan specialisten of toezichthoudende organen’, zegt hij.

Meetlat risicomanagement in jaarverslag

0: Er wordt niet over de risico’s en/of risicomanagement gesproken

1 Alleen een opsomming van de belangrijkste risico’s

2: Er worden 2 van de volgende onderdelen benoemd

a) Opsomming van de belangrijkste risico’s die de organisatie loopt

b) Ontwikkelprofiel van de risico’s ten opzichte van voorgaande jaren

c) Getroffen maatregelen om de risico’s te beheersen

d) Kwantificering van de risico’s

3: Drie van de genoemde onderdelen benoemd.

4: Vier van de genoemde onderdelen benoemd.

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.