Vangnet voor jonge geldezels

Veel burgerschapsdocenten in het mbo zien studenten met financiële problemen in hun klas.

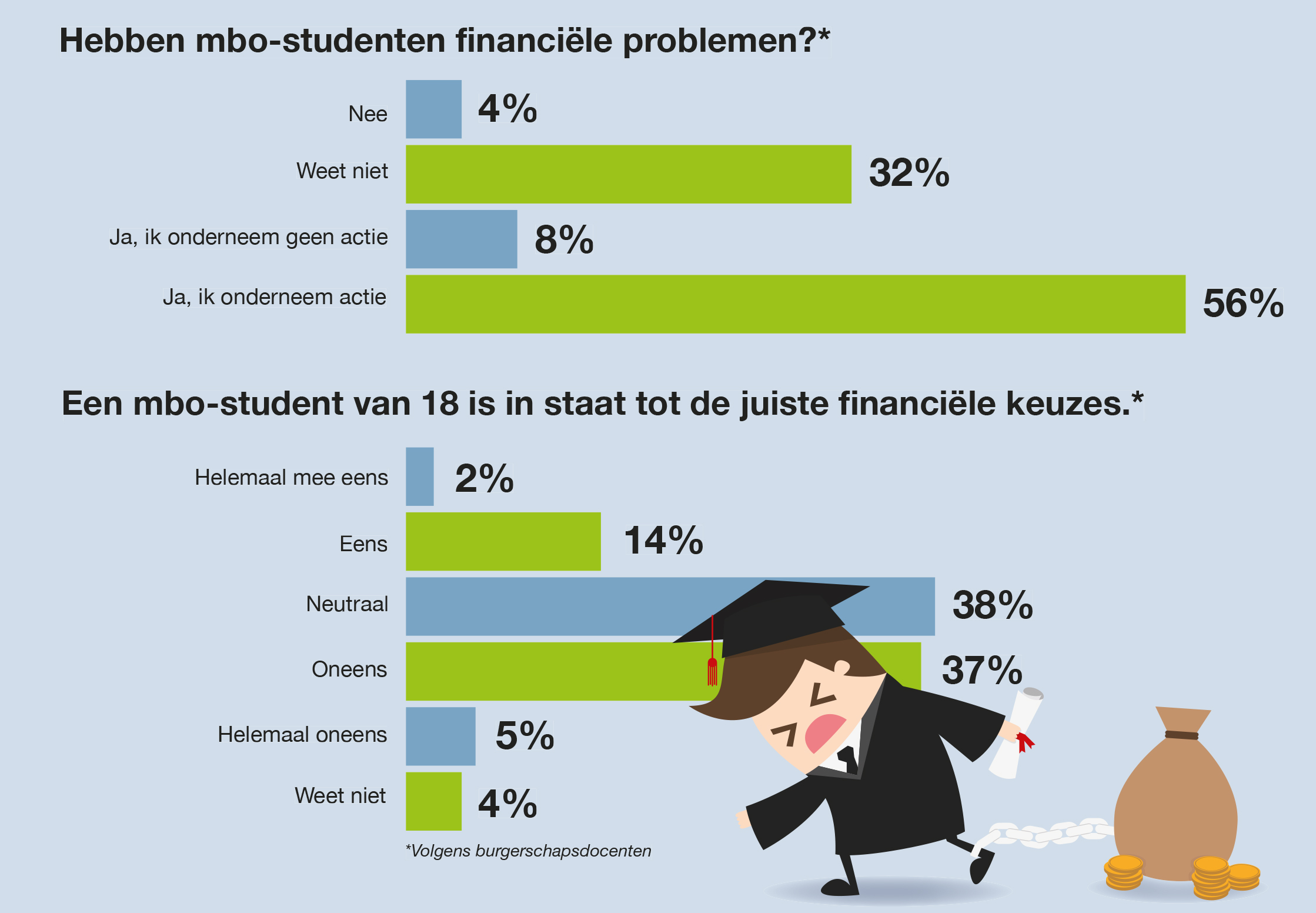

Veel burgerschapsdocenten in het mbo zien studenten met financiële problemen in hun klas. In de vier grootste steden geldt dat voor vier op de vijf docenten. Slechts 16 procent denkt dat 18-jarigen in staat zijn om juiste financiële keuzes te maken. Tijd voor actie, vinden Amsterdam en Rotterdam.

Dringend behoefte aan financiële educatie mbo’ers

‘Mijn nichtje mocht geen telefoonabonnement van haar ouders, dus toen heb ik het maar gedaan’, hoorde de Amsterdamse wethouder Marjolein Moorman (PvdA, onderwijs en armoede) onlangs van een jongere met schulden. ‘Dat is heel lief, maar toen zat zij dus vast aan twee abonnementen, wat ze niet kon betalen.’ Jongeren die in de financiële problemen raken, omdat ze verkeerde financiële keuzes maken, hebben niet alleen zichzelf daarmee, maar jagen gemeenten, verantwoordelijk voor de schuldhulpverlening, ook op kosten.

Uit Nibud-onderzoek onder mbo-studenten (2015) blijkt dat bijna vier op de tien mbo’ers een schuld heeft. Maar de helft van hen ziet het financiële probleem niet. Ze maken zich ‘niet druk’, terwijl dat misschien wel nodig is om grotere financiële problemen te voorkomen. Tijdens de coronacrisis zijn die problemen alleen maar groter geworden, omdat jongeren relatief vaak te maken hadden met inkomstenverlies (Nibud 2020). Uit het onderzoek bleek dat het belangrijk is om aandacht te geven aan financiële educatie onder jongeren. Mbo-docenten Burgerschap spelen hierbij een belangrijke rol.

De gemeenten Amsterdam, Rotterdam en Wijzer in geldzaken, een voorlichtingsorganisatie die ressorteert onder het ministerie van Financiën, wilden weten welke aandacht deze docenten besteden aan financiële vaardigheden van hun studenten. Onlangs verscheen het rapport van onderzoeksbureau DUO. Bijna alle docenten geven aandacht aan het thema. Veel doen dat in een vaste periode van het schooljaar. De helft roert het aan op momenten als Prinsjesdag of rond de belastingaangifte. Gemiddeld besteden docenten elf uur per klas per schooljaar aan het onderwerp en vooral aan ‘kennis’ erover. Minder aandacht is er voor vaardigheden, gedrag en houding.

De meeste docenten laten het liefst een expert een gastles geven. Voor twee derde van de docenten is daar (ruim) voldoende budget voor, maar een derde heeft geen of te weinig budget. Driekwart ziet in het aanbieden en financieren van educatieve activiteiten (workshops, gastlessen, voorlichting) een rol voor de gemeente. Die zou ook budgetgesprekken of inloopspreekuren voor studenten door budgetcoaches kunnen organiseren. Docenten verwijzen wel door naar de gemeente bij constatering van financiële problemen. Toch weten vier van de vijf niet of hun gemeente budget, lesmateriaal of tools over financiële educatie aanbiedt.

Schokkend

Het meest opvallend is toch dat 64 procent van de docenten studenten in de klas ziet met financiële problemen met als uitschieter 82 procent in de vier grootste steden. Slechts 16 procent van de docenten acht studenten capabel om juiste financiële keuzes te maken. ‘Schokkend’, aldus de Rotterdamse wethouder Michiel Grauss (schuldenaanpak en armoedebestrijding, CU-SGP). ‘Maar toch heb ik liever wel cijfers, dan niet. Docenten hebben dit probleem goed in beeld. We zijn de armste stad van Nederland. We moeten harder aan de slag.’ Grauss is blij dat de cijfers zo duidelijk zijn, ‘want docenten hebben hierbij een taak’.

Vooral studenten van de (lagere) niveaus 1 en 2 hebben minder goed overzicht over hun financiën en daardoor vaker problemen. Docenten zien als oorzaken armoede in de gezinnen waar ze uitkomen en niet zelfredzame ouders. Sommige studenten hebben geen ouders om op terug te vallen. En soms maken studenten zelf onverstandige keuzes en daardoor schulden. Dat merken docenten doordat ze hun boeken of laptop niet kunnen betalen, niet meedoen met uitstapjes of altijd in dezelfde kleren naar school komen. Sommigen nemen geen lunch mee of zijn veel afwezig of moe door (nachtelijke) bijbaantjes, zoals Uber-chauffeur.

Het aantal jongeren in de schulden is de afgelopen vijf jaar verdubbeld, en dat baart de Amsterdamse wethouder Moorman zorgen. ‘Het heeft levenslange effecten. Onbeheersbare schulden worden alleen maar groter, want ze krijgen boete op boete. Schulden geven stress en leiden weer tot andere problemen, zoals schooluitval, baanverlies, ggz-problematiek tot huisuitzetting aan toe. Voorkomen is natuurlijk beter, maar dit beeld valt me niet mee.’

Dubbel

Wijzer in geldzaken besloot twee jaar geleden al om het vizier meer op het mbo te richten. ‘Die leeftijd van 18 jaar is een cruciale fase in het leven, waarop je ook in de problemen kunt komen. Gemeenten doen veel aan schuldpreventie, maar de mbo’s met de veelal autonome docenten zijn lastig te bereiken’, zegt Suzanne Elferink, programmamanager onderwijs van Wijzer in geldzaken. De onderzoeksresultaten noemt ze ‘dubbel’.

‘Het is fijn dat docenten het belangrijk vinden en er iets aan doen, maar het is schrikken dat ze zoveel financiële problemen zien.’ Veel docenten zijn onbekend met projecten over financiële educatie, onder meer van gemeenten. ‘Daar ligt een communicatievraagstuk.’

Ze vreest dat het aantal studenten in financiële problemen na de coronacrisis verder is gestegen. ‘Dat is ernstig, hun leven moet nog beginnen en het is moeilijk om eruit te komen.’ Met geldproblemen ben je sowieso kwetsbaarder voor het aanbod van gemakkelijk geld. Het fenomeen ‘geldezels’ is niet altijd bekend. ‘Als iemand hen benadert om even geld op hun rekening te zetten, weten ze dat er iets niet klopt, maar niet wat. Het puberbrein neemt gemakkelijk impulsbeslissingen. Als ze dan ook nog eens niet goed zijn voorgelicht, is zoiets zomaar gebeurd.’ Na aangiftes worden geldezels altijd gepakt, dus er zijn steeds weer nieuwe nodig, vervolgt Elferink. ‘Het staat vaak op Instagram-accounts: gemakkelijk geld verdienen. Veel gemeenten zijn ermee bezig.’

Er is ook veel uitwisseling tussen gemeenten over schuldpreventietrajecten, weet Elferink. ‘Maar het aanbod aan financiële educatie is erg versnipperd. Er zijn veel goede materialen en projecten, maar er is niet één fantastisch lespakket dat iedereen gebruikt. Ieder initiatief moet de scholen weer zelf bereiken. Dat maakt het lastig.’ Rotterdam en Amsterdam bieden verschillende initiatieven rond schuldpreventie en financiële educatie op mbo’s, aldus Elferink. ‘Maar er zijn ook veel docenten in andere gemeenten die niet weten wat de gemeente hun kan bieden.’ In Rotterdam leeft 17,7 procent van de kinderen in armoede, het hoogste percentage van Nederland, ruim dubbel zoveel als het landelijk gemiddelde (8,5 procent, CBS).

‘De Stadsmarinier Schulden wijst mij op de verbanden tussen armoede, schulden en criminaliteit’, vertelt wethouder Grauss. Onlangs werden in Rotterdam bij een grote actie tientallen ‘geldezels’ aangepakt. ‘Zij lopen tegen de lamp, maar de misbruiker blijft buiten beeld. Dat is een zorg van politie, OM en reclassering, maar ook van ons.’ Grauss zag tijdens een zitting met eigen ogen wat er aan de hand is. ‘Zo’n jongere zit zo in de knel, dan hebben wij als gemeente een betere manier om eruit te komen.’

Verbeteren

Rotterdam heeft het Jongeren Perspectief Fonds, vertelt Grauss. ‘Daarin strijden we samen met jongeren om van de schulden af te komen. Daar staat dan een prestatie van de jongere tegenover.’ Grauss schrok ervan dat mbo-docenten gemeentelijke projecten niet goed weten te vinden en wil inzetten op meer samenwerking. ‘We hebben meer ervaringsdeskundigen nodig. Vorig jaar zijn er driehonderd online lessen gegeven, dat moeten we met andere partijen verbeteren.’

Het Albeda College en het Zadkine College zetten ouderejaars uit mbo of hbo in om relevante thema’s te bespreken, zoals schulden. ‘Dat is in your face, hoor. Ik vroeg een van hen of ze dit niet liever privé wilden bespreken. “Nee, want het loopt over mijn schoenen”, zei ze. “Ouderejaars hebben er verstand van, dus ga ik bij hen zitten met financiële vragen.” Op het Zadkine zeggen ze: neem die enveloppen maar mee, wij komen er wel uit.’

Amsterdam zet fors in op het voorkomen van schulden onder jongeren en investeert in financiële educatie, vertelt Moorman. Ook door de inzet van peers, vergelijkbare jongeren die voor de verleiding zijn bezweken en nu over hun ervaring vertellen. ‘Je moet oppassen dat je geen geldezel wordt, overzicht houden op jouw boekhouding en weten wat op krediet kopen betekent. Wapen je tegen verleidingen op sociale media met alleen mooie merkkleding.’ De gemeente Amsterdam stuurt alle 18-jarigen een verjaardagskaart met uitleg over wat er allemaal verandert voor hen, zoals de eigen zorgverzekering. ‘We zien daar ontzettend veel problemen. Ze betalen hun zorgverzekering niet, want “ze worden toch nooit ziek”, maar het is een verplichting. Soms wonen ze niet meer thuis, maar zijn ze ook niet ingeschreven en hebben jarenlang geen premie betaald. Dan heb je daarna een grote rekening.’

Ook Amsterdam heeft een schuldsaneringstraject voor jongeren, waarbij hun schuld deels wordt kwijtgescholden en ze tegelijk ‘mijlpalen’ vaststellen, zoals een tentamen halen of werk vinden. ‘Zo kunnen ze na drie jaar een schuldenvrije nieuwe start maken.’ Zorgen zijn er over kwetsbare jongeren in instellingen. ‘Van hun zeventiende naar hun achttiende zijn er buddy’s die hen begeleiden in hun proces naar zelfredzaamheid. Dat helpt echt.’ Beter nog krijgen zij al op jongere leeftijd les over hoe met geld om te gaan en over risico’s van schulden. ‘Eigenlijk wil ik dat er op de basisschool bij rekenen praktijkvoorbeelden worden gegeven’, zegt Grauss. ‘Sommige dingen zijn heel duur. We hebben Het Gouden Ei-lessen, waarin de oudsten leren wat duur en goedkoop is. Ze organiseren een maaltijd en leren in de onderste schappen te kijken, waar goedkopere producten liggen.’

Strenge lessen

De prijs van schulden is hoog, weet wethouder Moorman. Ze wijst naar bedrijven die ervoor zorgen dat jongeren schulden krijgen. ‘Want wie is er nou schuldig? In Den Haag ziet men nu ook in dat het niet altijd de eigen schuld van mensen is. Is het normaal om zulke schulden te maken? Misschien moeten we dat beperken en aanjagende bedrijven aanpakken, zoals internetgokken, postorderbedrijven en op krediet afbetalen.’

Ze wil in gesprek met mbo’s om de gemeentelijke voorzieningen bekender te maken en gelooft in lessen door peers op middelbare scholen. ‘Dat zijn mooie, indrukwekkende lessen. Een jongen vertelde dat hij jarenlang had gezworven. Had hij een vast woonadres, dan kreeg hij brieven die hij nooit openmaakte, waarop hij weer vertrok. Dat zijn echt strenge lessen van zo’n stoere jongen die het leven heeft geleefd. Dat komt wel bij ze aan.’

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.